Business Plan Financier

Vour vous connecter pour la première fois ?

1- Sélectionnez l’onglet «Business plan Financier» dans le menu horizontale

Puis connectez-vous à l'aide de votre adresse e-mail en sélectionnant le module du Business plan financier.

cliquez sur les trois petits points

puis sur «ouvrir»

Après ouverture de votre projet, vous êtes automatiquement redirigé vers un Tableau de bord vous donnant accès aux indicateurs clés de votre Business Plan Financier.

1 - LES BESOINS

Les besoins désignent l’ensemble des éléments nécessaires à la mise en place de notre projet. Il s’agit en d’autres termes de tout ce dont on aura besoin afin que notre projet puisse voir le jour. La question à se poser est : de quoi ai-je besoin pour commencer mon activité ?

Ces besoins sont regroupés en 4 grands blocs à savoir :

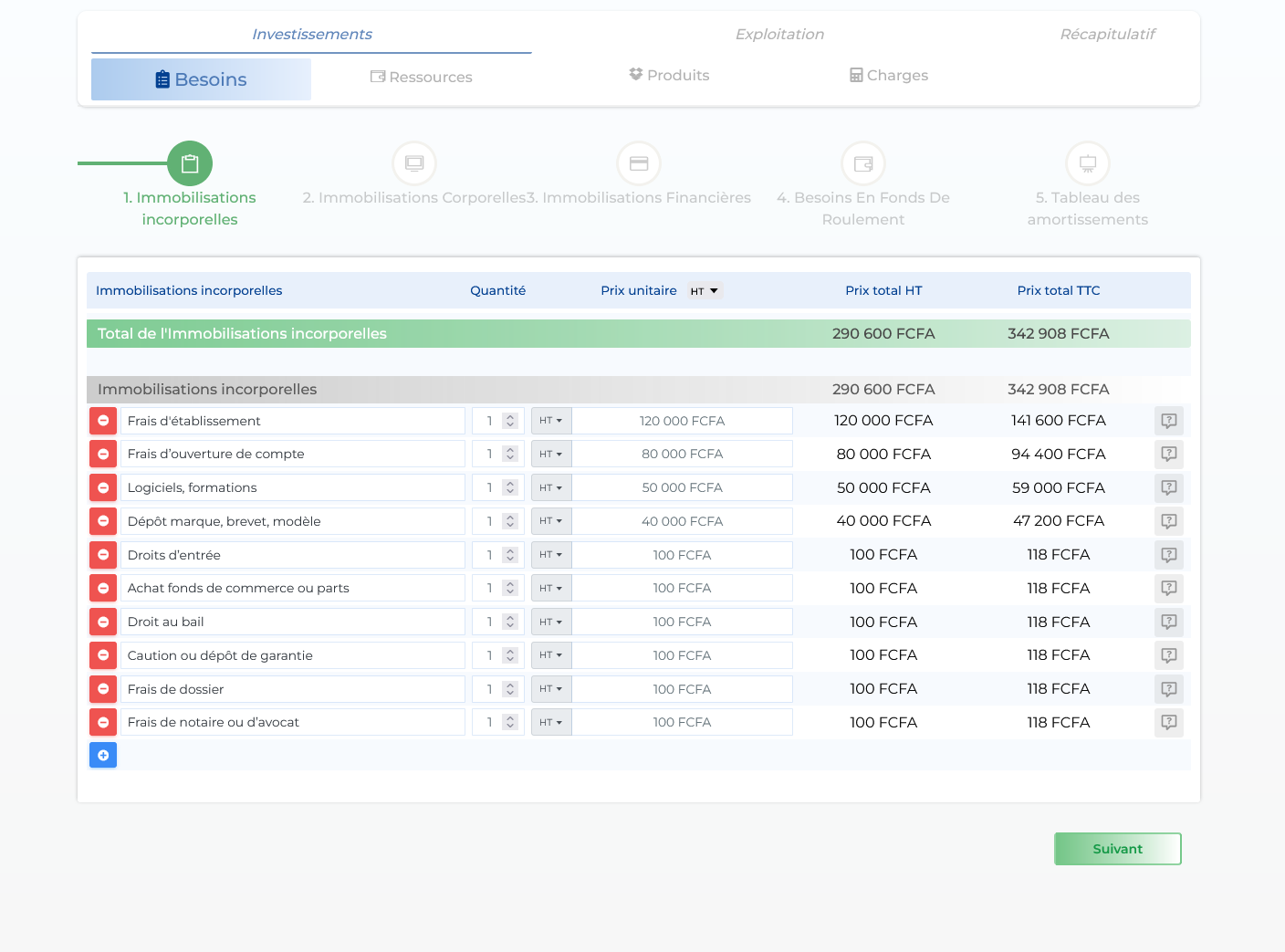

1.1 Les immobilisations incorporelles

Ce sont les biens immatériels, qui n’ont pas de substance physique, détenus par l’entreprise sur une durée supérieure à une année. Parmi ces immobilisations figure le fond commercial, les logiciels, le droit au bail, les brevets, les licences.

NB : Toutes les immobilisations incorporelles présentes sur cette liste ne le sont qu’à titre indicatif afin de vous orienter. Il n’est donc pas question de renseigner tous les champs. Supprimez les champs qui ne vous seront pas utiles, et gardez uniquement ceux dont vous aurez besoin.

Généralement, vous ne garderez que: les formalités de création (Fiche circuit), frais d’ouverture de compte, agrément technique (exemple : pour les restaurants, il faut un agrément de l’AGASA), logiciel (si vous comptez en obtenir pour la gestion de votre entreprise), frais du notaire (si votre création a été géré par un cabinet spécifique).

Pour les autres notions, si elles sont peu comprises, merci de bien vouloir contacter l’administrateur de la plateforme, ou alors, effectuez une recherche sur internet afin d’être plus éclaircis.

-

Comment le remplir?

-

Le champ “Immobilisations incorporelles TTC” permet d’entrer les ventes en précisant les détails de quantité mensuelle, prix unitaire, et le nombre de mois, pour calculer le total des ventes annuelles.

contient plusieurs colonnes de sous champs dont :

1- Besoins : Sous champs de saisie pour énumérer la liste des besoins financiers nécessaires au démarrage de l’activité.

2- Ressources : Sous champs de saisie pour le renseignement de vos avoirs financiers, l’argent dont vous disposez afin de démarrer l’activité.

3- Coût : Sous champs pour indiquer les montants équivalents aux besoins et aux ressources que vous aurez indiqués.

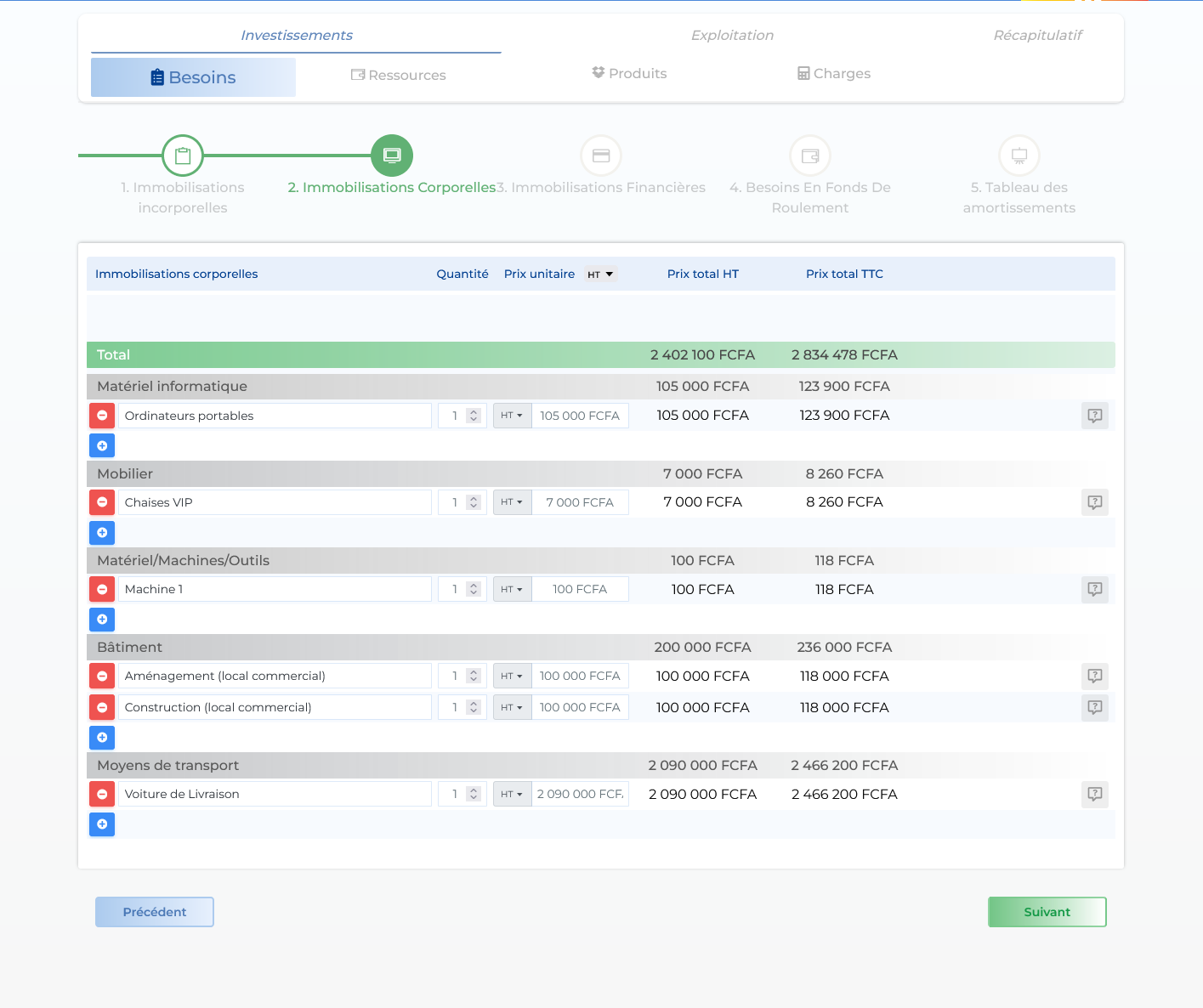

1.2- Les immobilisations corporelles

Elles désignent ou encore comprennent les biens physiques tels que bâtiments, terrains, machines de production et équipement, véhicules achetés.

Le tableau ici présenté a été sectionné en fonction du type d’immobilisation corporelle afin de vous faciliter le remplissage.

• Matériel informatique : concerne tous les appareils informatiques dont vous aurez besoin afin de lancer votre activité (ordinateurs, imprimante, box internet, etc).

• Mobilier : concerne tous les éléments tels que le bureau de travail, les chaises, armoires, fauteuils, etc.

• Matériel/Machines/Outils : il s’agit d’autres types d’appareils électroniques ou pas. Par exemple, pour un projet d’entretien d’espace vert, j’aurai comme matériel ou machine une débroussailleuse. Si vous avez un salon de coiffure comme activité, vous aurez comme matériel, machine ou outils des limes à ongles, des casques à cheveux, des bigoudis, etc.

• Bâtiment: il s’agit de dire si vous allez construire le bâtiment, ou alors vous-même allez simplement effectuer des aménagements. Il n’est donc pas question de renseigner les deux champs. Supprimez le champ dont vous n’aurez pas besoin.

• Moyen de transport : si vous comptez acheter un véhicule qui servira à l’activité, daignez renseigner son montant.

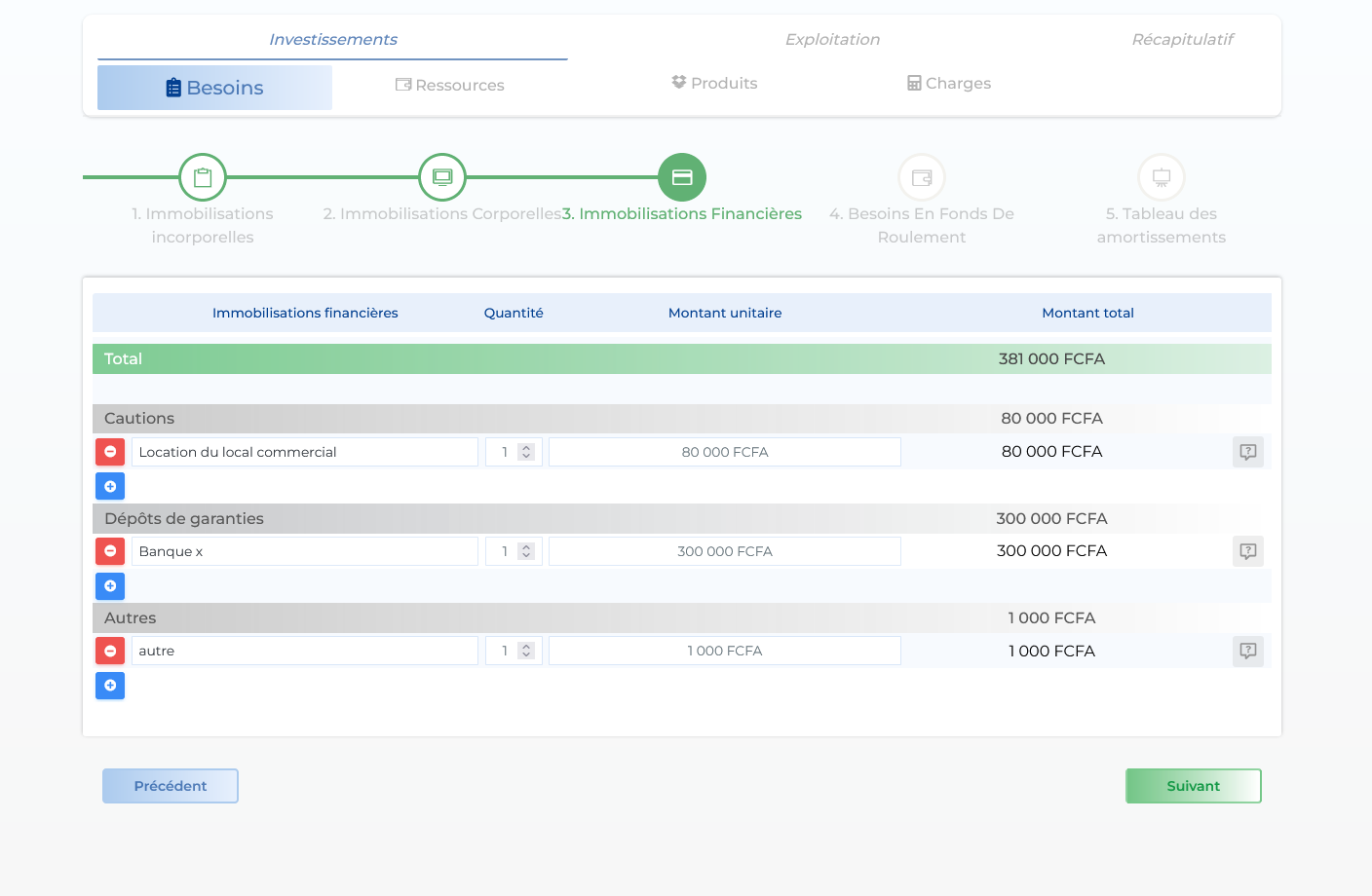

1.3-Les immobilisations financières

C’est un matelas de sécurité, une somme d’argent que l’on garde sur le compte courant et que l’on utilisera en cas de coup dur. Dans le cadre d’un contrat de bail, cette immobilisation financière va concerner la somme d’argent donnée au propriétaire, en plus du loyer, afin de supporter les éventuelles réparations dès votre départ de la maison occupée. Si vous avez contracté un emprunt bancaire, vous allez donc faire un dépôt de garantie.

NB: sur cette étape, vous pouvez remplir les deux champs si cela est nécessaire. Si vous n’avez effectué qu’une seule immobilisation financière, remplissez uniquement le champ qui vous concerne.

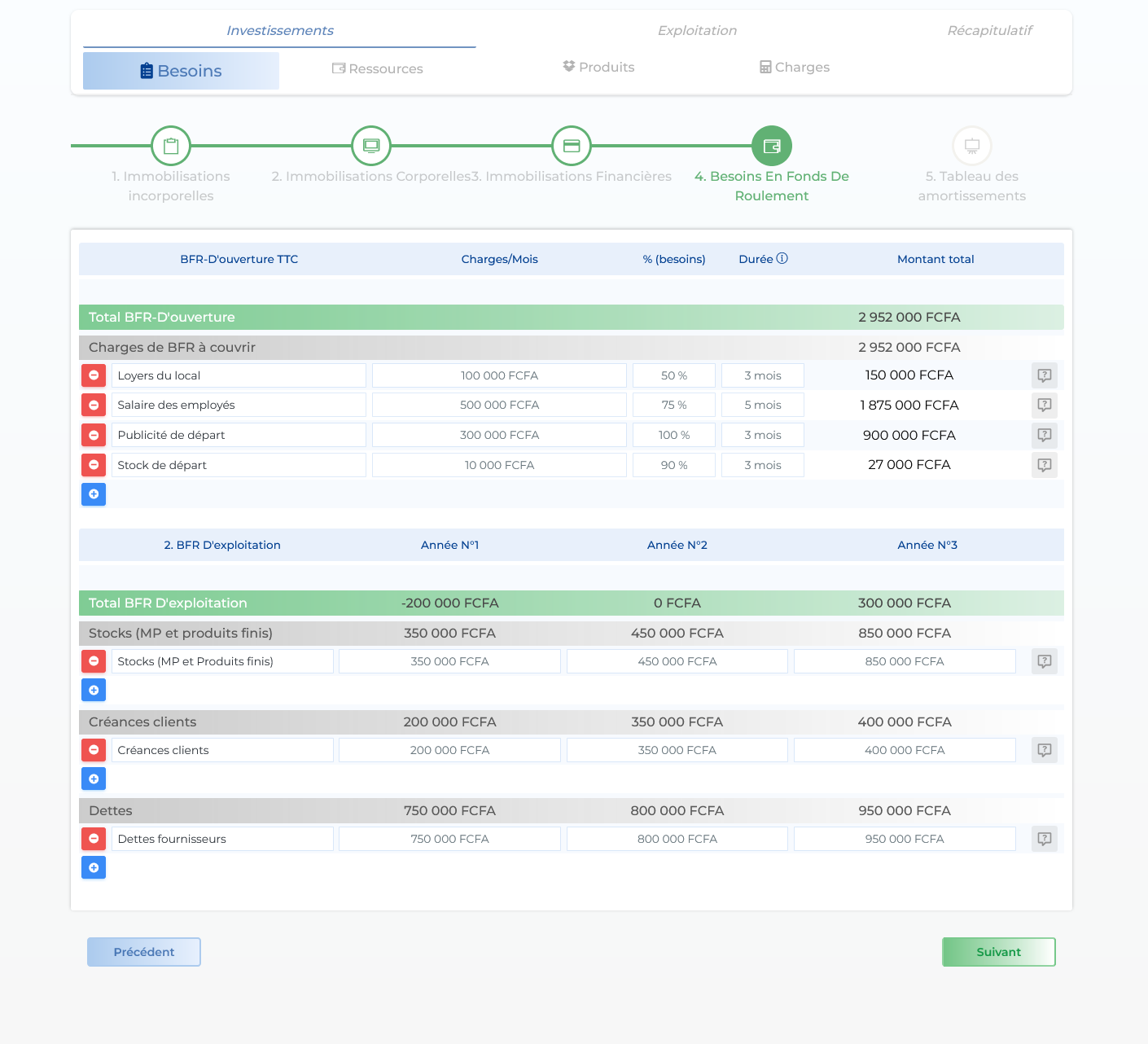

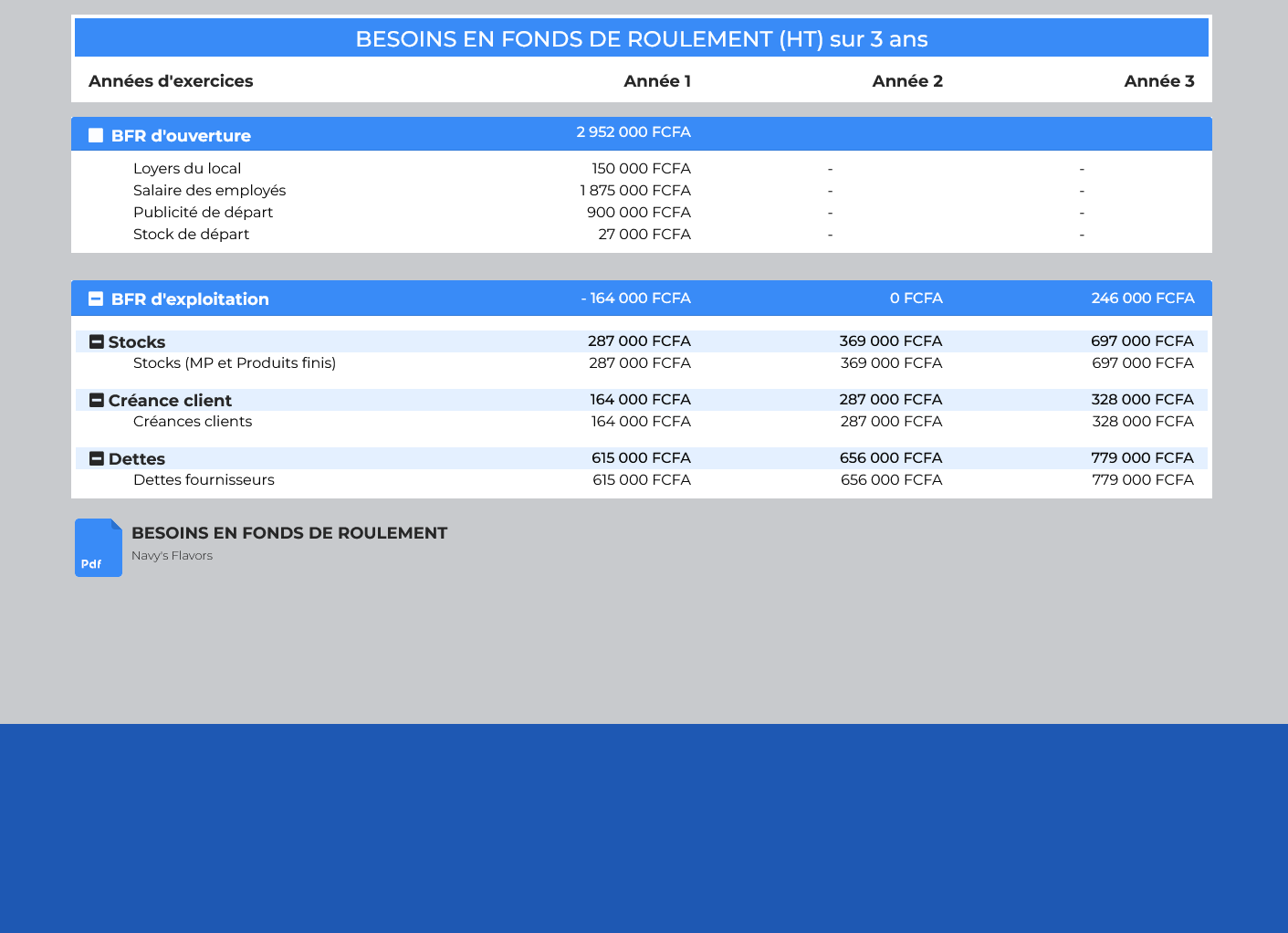

1.4- Le besoin en fonds de roulement

Le Besoin en Fonds de Roulement (BFR) est la somme nécessaire que l’entreprise doit posséder pour payer ses charges courantes en attendant de recevoir le paiement dû par ses clients. Le besoin en fonds de roulement montre l’autonomie financière de l’entreprise à court terme puisque cet indicateur représente la somme d’argent nécessaire pour financer ses charges sans qu’elle ait besoin d’encaisser ses clients en même temps.

Il existe le BFR d’ouverture et le BFR d’exploitation. Pour le BFR d’ouverture, il s’agit d’un montant que vous allez constituer en termes de provisions et qui vous permettra de gérer vos charges durant les premiers mois de votre activité. C’est à vous de définir la durée et les différents éléments qui vont constituer ce BFR d’ouverture.

- le loyer ;

- les frais d’électricité et d’eau ;

- les salaires ;

Le pourcentage ici détermine le taux sollicité du montant. Si vous désirez constituer la totalité du montant, marquez 100%. Le BFR aliénation, quant à lui, constitue la différence entre vos stocks+créances clients; dettes fournisseurs.

Si vous comptez constituer des stocks, faites-en une estimation. Si vous comptez vendre à crédit, estimez également un niveau de créances clients. Si vous comptez payer vos fournisseurs au bout d’une certaine durée, évaluez par ailleurs votre niveau de dettes fournisseurs. Le calcul du BFR d’exploitation se fera automatiquement.

NB : Toutes les entreprises n’auront pas toujours un BFR d’exploitation, si ces dernières vendent au comptant. Il n’est donc pas nécessaire de renseigner les deux champs. Limitez-vous dès lors au BFR d’ouverture.

Une fois cette étape terminée, cliquez sur le bouton: Étape suivante.

2- LES RESSOURCES

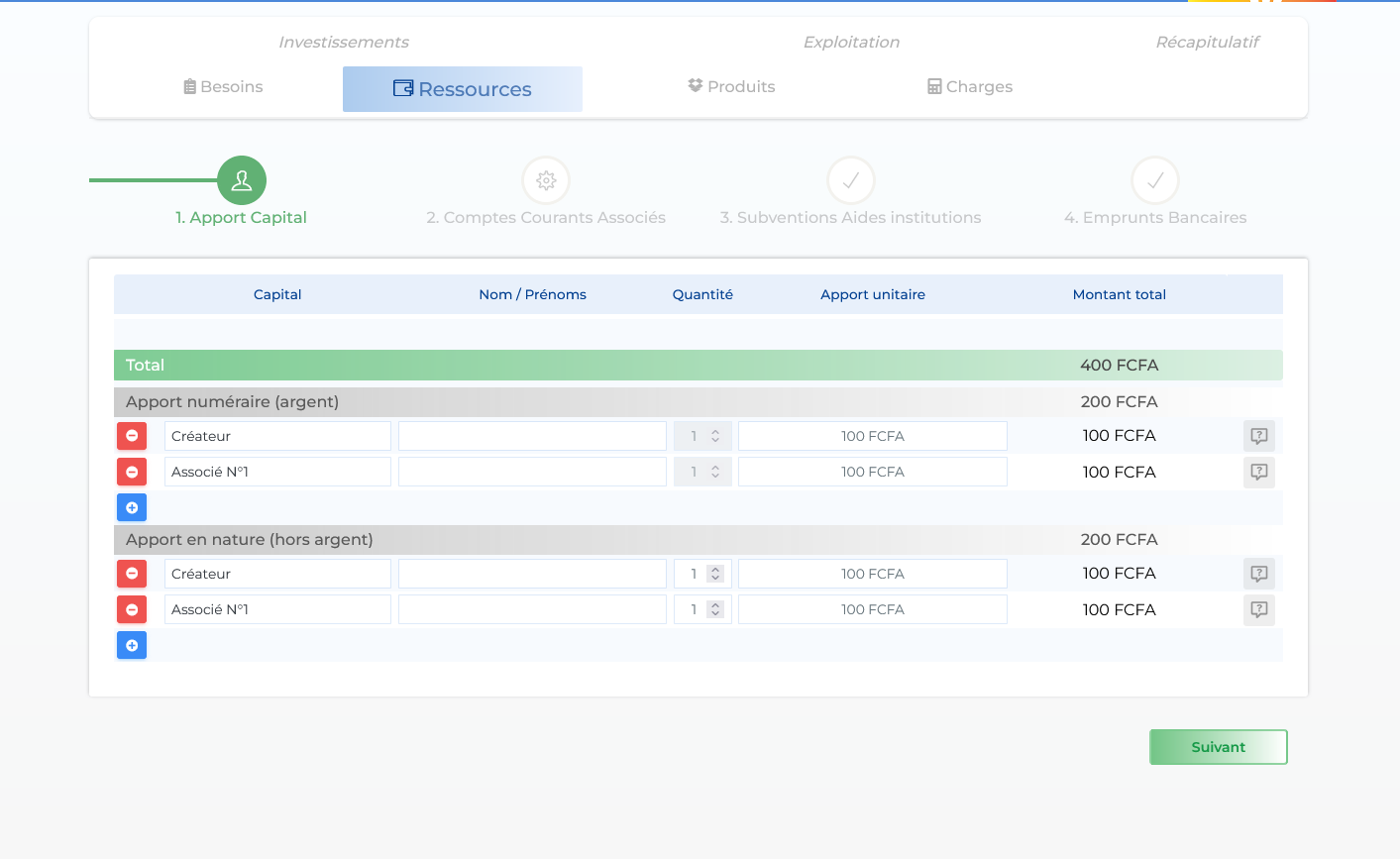

2.1-Le capital

La définition du capital social est égale à la somme du montant total de tous les types d’apports donnés par les actionnaires et les associés à l’entreprise en échange de droits sociaux lors de sa création ou au moment de l’augmentation du capital. À la création de l’entreprise, il faut comptabiliser ses apports numéraires et ses apports en nature.

Les apports en numéraires concernent toutes les sommes d’argent apportées par le ou les créateurs de l’entreprise. Ces montants sont à renseigner au champ : apport en argent du créateur. Les apports en nature concernent tout bien matériel apporté par le ou les créateurs, et qui serviront au fonctionnement de l’entreprise. Il faut évaluer la valeur du bien, et la renseigner dans le champs.

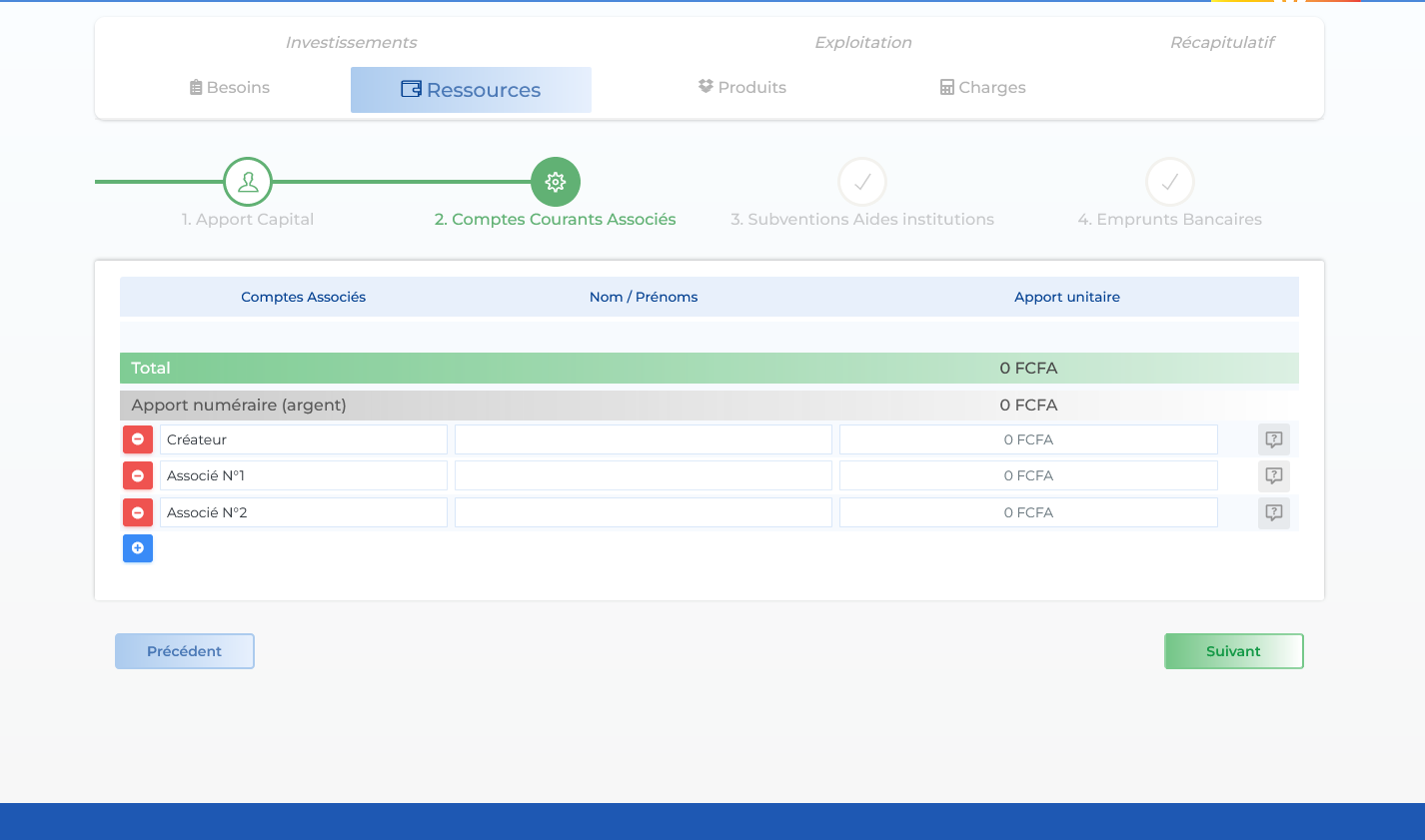

2.2-Le compte courants d'associés

Le compte courant d’associé permet de répondre à des besoins de trésorerie de la société grâce à l’augmentation du fonds de roulement, il s’agit donc d’un moyen de financement à court terme.

Le compte courant d’associé permet également de renforcer les fonds propres, ainsi lorsqu’il est bloqué la banque s’en sert souvent comme garantie, car des fonds propres importants sont un gage de solvabilité de la société.

C’est donc un montant bloqué, qui ne sera pas dépensé dans l’immédiat. Pour le créateur: il faut renseigner votre nom, ainsi que le montant de votre apport. Faites de même pour le ou les associés.

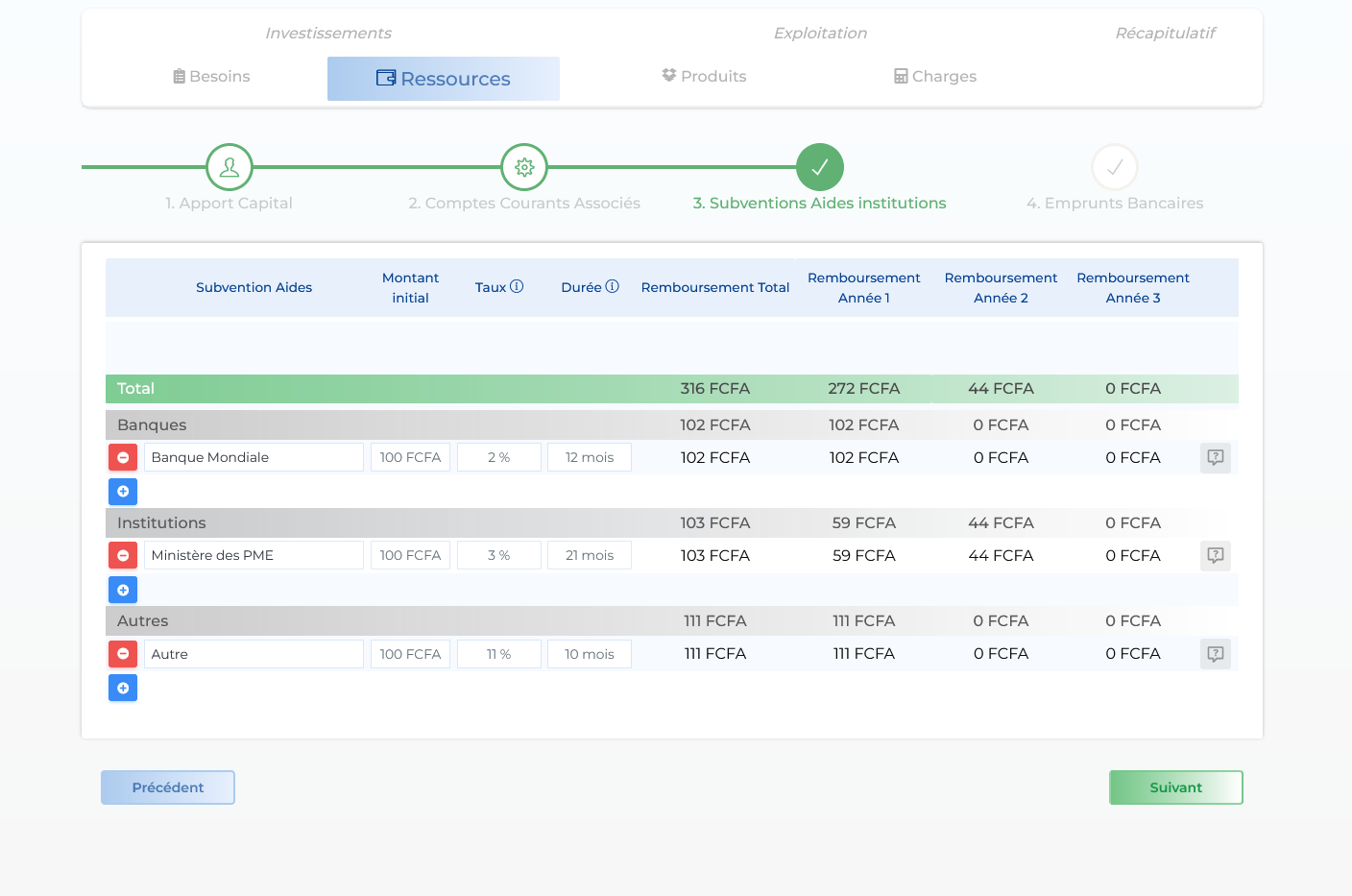

2.3-Les subventions et aides des institutions

Les subventions d’investissement sont des fonds versés aux entreprises, destinés à financer des investissements, par exemple, l’acquisition d’un véhicule ou l’acquisition de matériel informatique.

En général, elles ne sont pas destinées à être remboursées et sont définitivement allouées à l’entreprise, sauf si cette dernière ne respecte pas toutes les conditions qui sont fixées pour leur octroi. Les subventions d’investissement constituent donc un véritable moyen de financement pour les entreprises.

Ces subventions peuvent venir de plusieurs partenaires tels que les Banques (Banque Mondiale…), des institutions (Ministères, PNUD, FAO, OIF, Ambassades…), ou d’autres qu’il faudra préciser dans la section Autres.

S’il s’agit de subventions avec contrepartie, renseignez le nom de l’organisme de subvention, le montant de la subvention, le taux de remboursement, et la durée de la subvention.

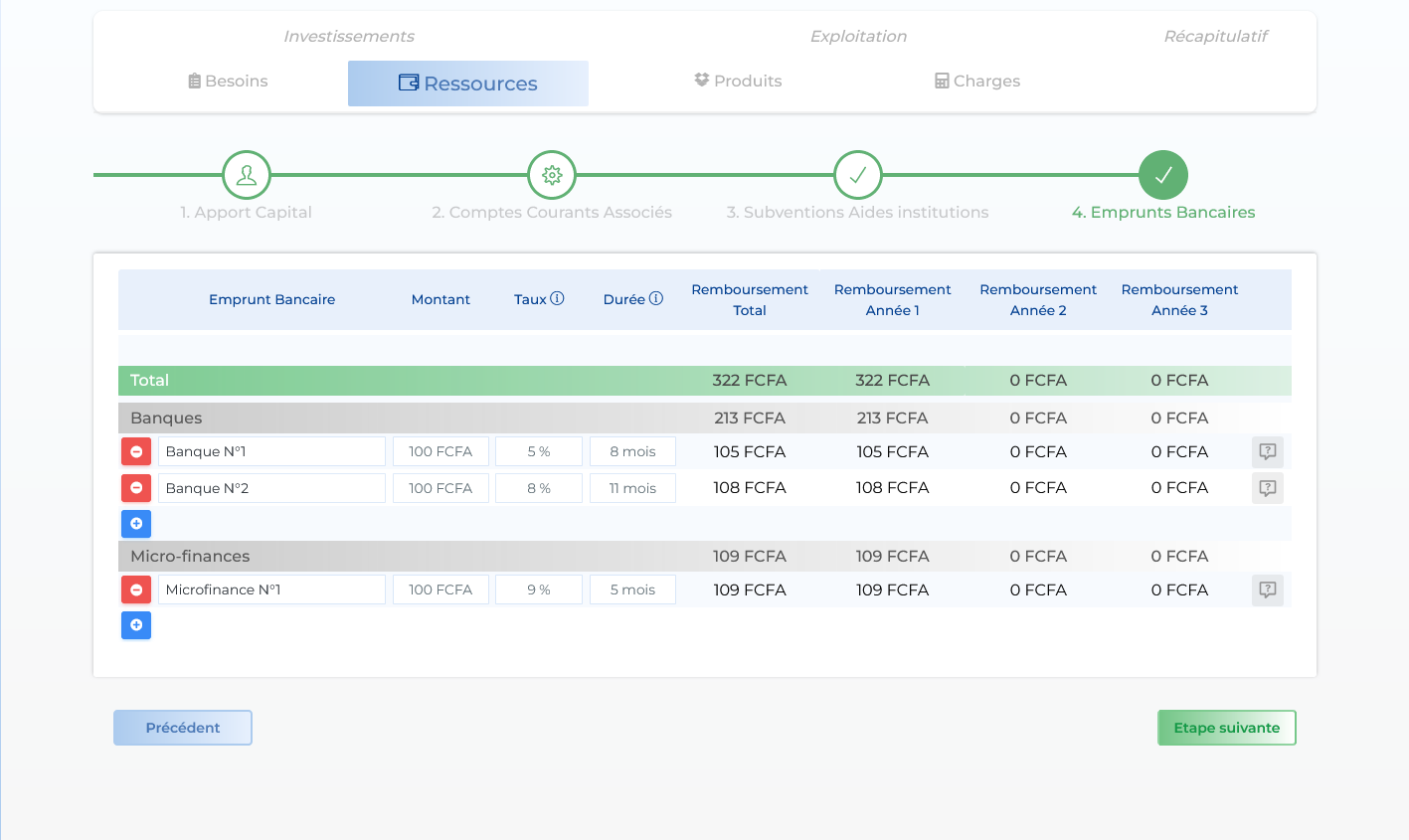

2.4-L’emprunt bancaire

L’emprunt bancaire ici désigne un crédit contracté, soit auprès d’une banque, soit auprès d’un établissement de Microfinance. C’est un montant qui servira généralement aux besoins d’investissement de l’entreprise.

Si le prêt a été contracté dans une banque, renseignez le nom de la banque, le montant du prêt, le taux du prêt, et enfin la durée de ce dernier.

Si donc il s’agit d’un crédit contracté dans un établissement de microfinance, faite le même exercice.

Une fois terminé, cliquez sur le bouton Etape suivante.

3 - LES PRODUITS

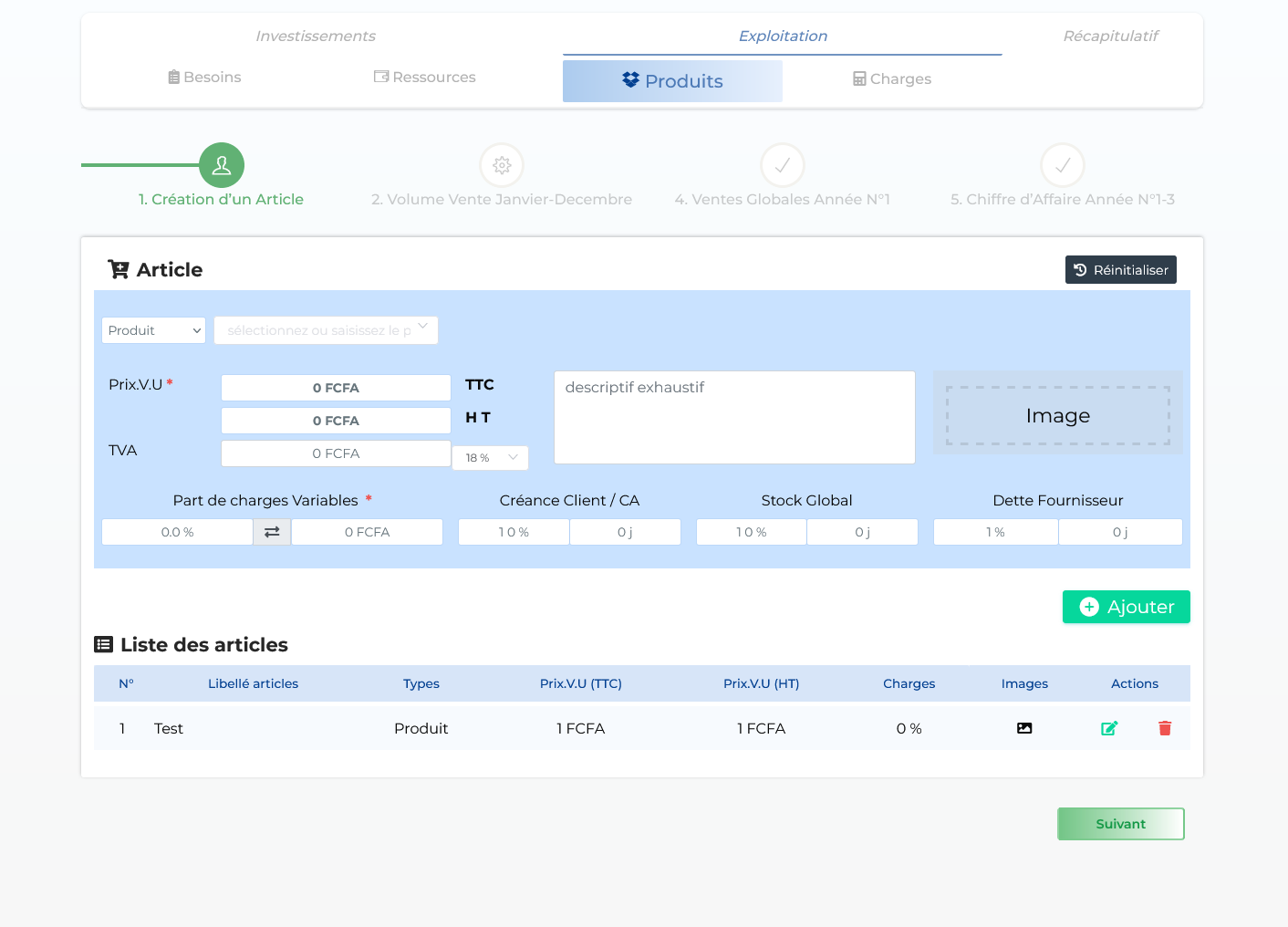

3.1-Enregistrement d'un produit ou service

Les produits désignent l’ensemble des biens et services que vous allez vendre.

Sur cette interface, commencez par renseigner si vous vendez un produit (bien physique) ou si vous faites une prestation de services. Image du (produit/service).

Renseignez sur cette ligne le nom du produit/service (insérez image de la ligne de sélection)

Renseignez le prix de vente de votre produit/service sur ce champ : (le montant HT, s’active automatiquement) Le taux de la TVA doit être de 18%.

L’encadré Descriptif Exhaustif vous permet de décrire les caractéristiques de vos produits. Toutefois, ce champ n’est pas obligatoire.

La section image, vous permet d’insérer une image du produit ou du service que vous avez renseigné. Ce champ n’est pas obligatoire. La section image, vous permet d’insérer une image du produit ou du service que vous avez renseigné. Ce champ n’est pas obligatoire.

La part de charges variables désigne la part du montant qui est réinvesti pour la mise en place du produit ou service. En d’autres termes, c’est le prix de revient de votre produit, ou de votre prestation de service. Vous pouvez renseigner ce montant en pourcentage, ou en valeur.

Exemple : si vous vendez une chaussure à 10.000 FCFA, combien coûte-t-elle chez le grossiste ? C’est ce montant qui constitue la part de charges variables à renseigner.

4 - CHARGES

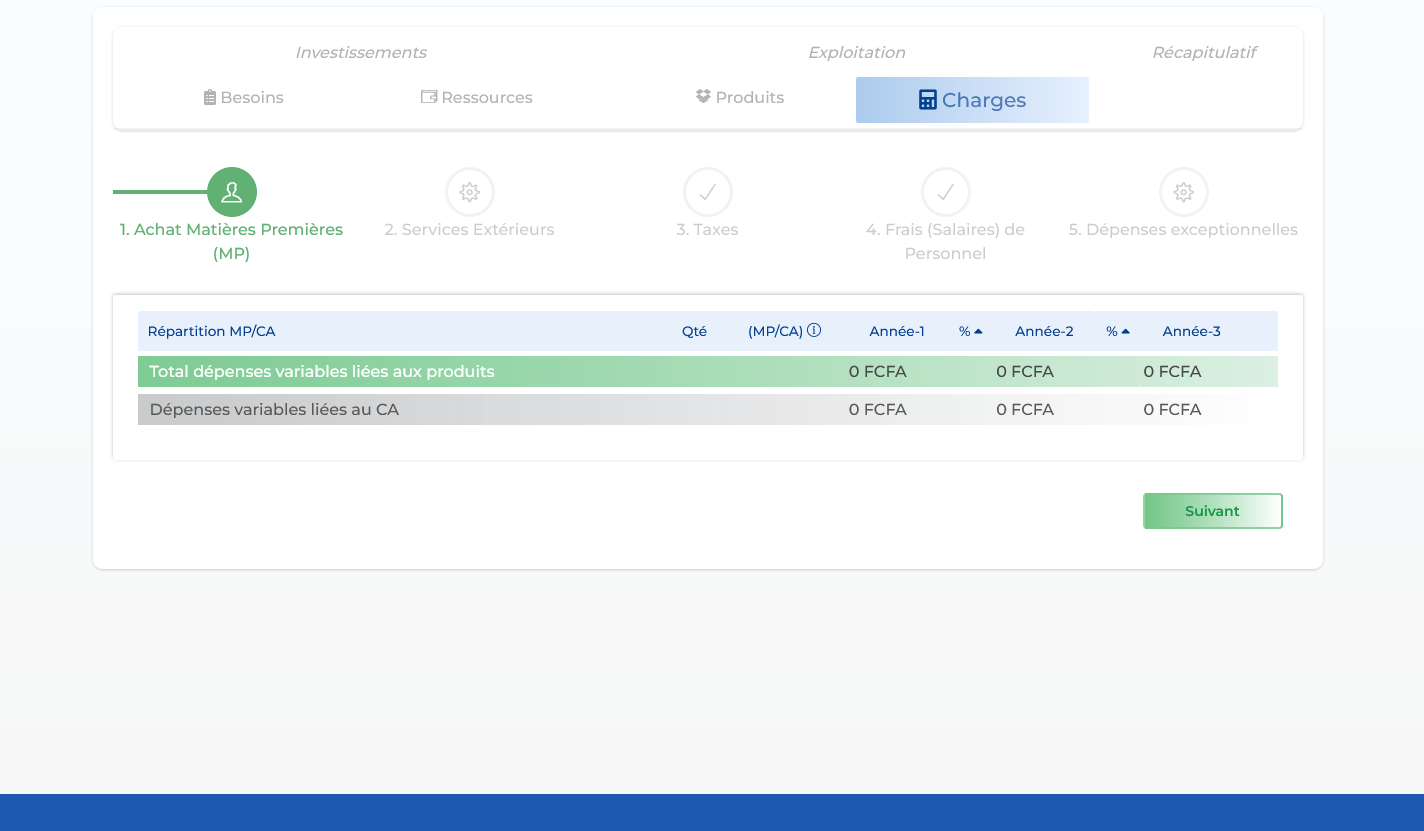

4.1- Tableau des charges variables

Le tableau suivant est un résumé de vos charges variables sur les 3 premières années. Il n’est donc pas à saisir à la main.

Cliquez sur suivant!

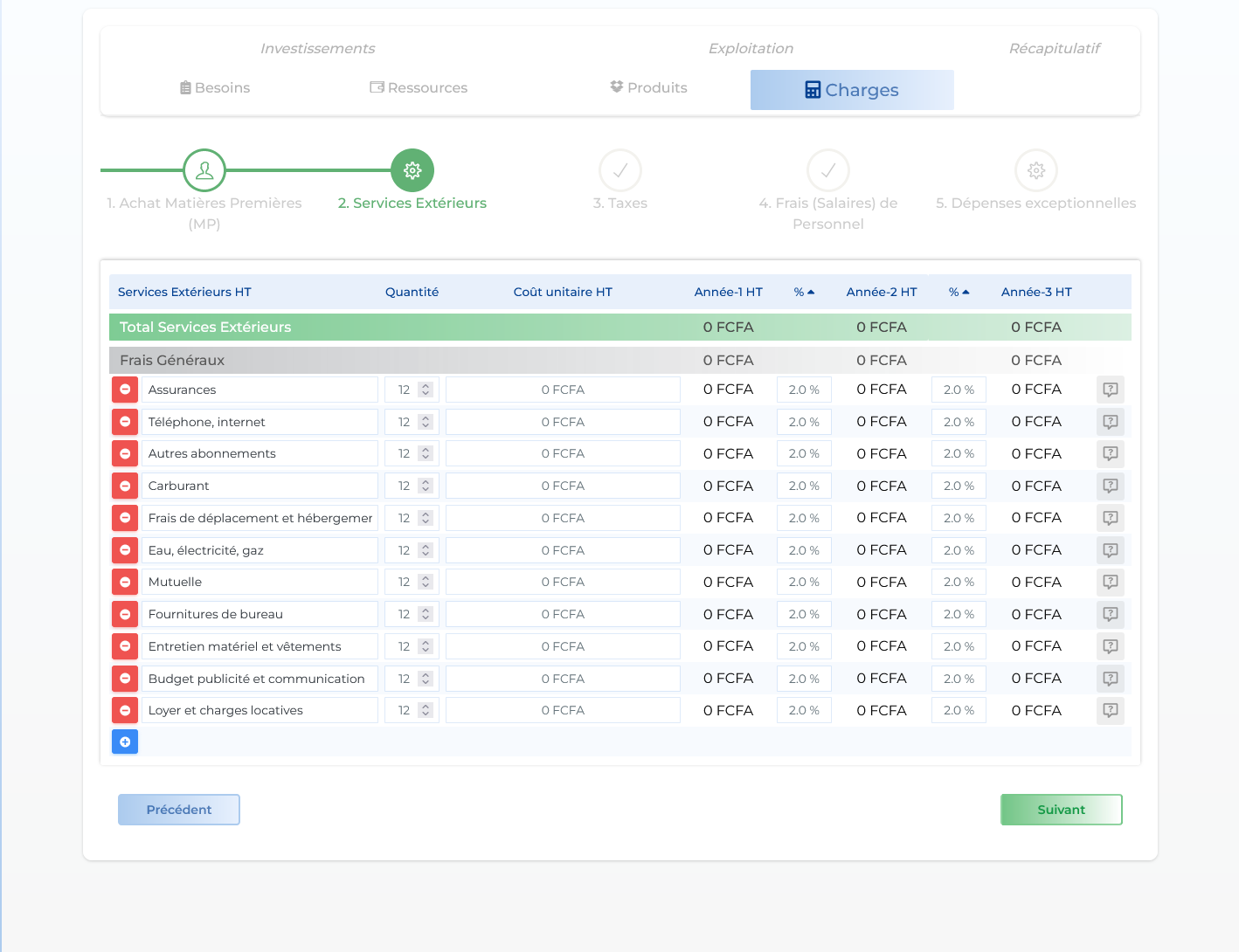

4.2- Services extérieurs

Sur ce tableau, vous devez renseigner toutes vos charges d’exploitation. C'est-à-dire toutes vos charges mensuelles. Ces charges mensuelles concernent entre autres: le loyer, l’électricité, l’eau, l’abonnement internet etc…

NB:Il faut exclure les salariés de cette liste, car un champ dédié aux salaires est prévu plus loin.

4.3- Impôts et taxes

Dans cette section, renseignez les impôts et les taxes dont vous êtes redevables conformément à votre activité.

Certaines taxes incombent aux impôts et d’autres à la mairie. À vous de les recenser et de les ranger dans chaque champ.

Cliquez sur suivant !

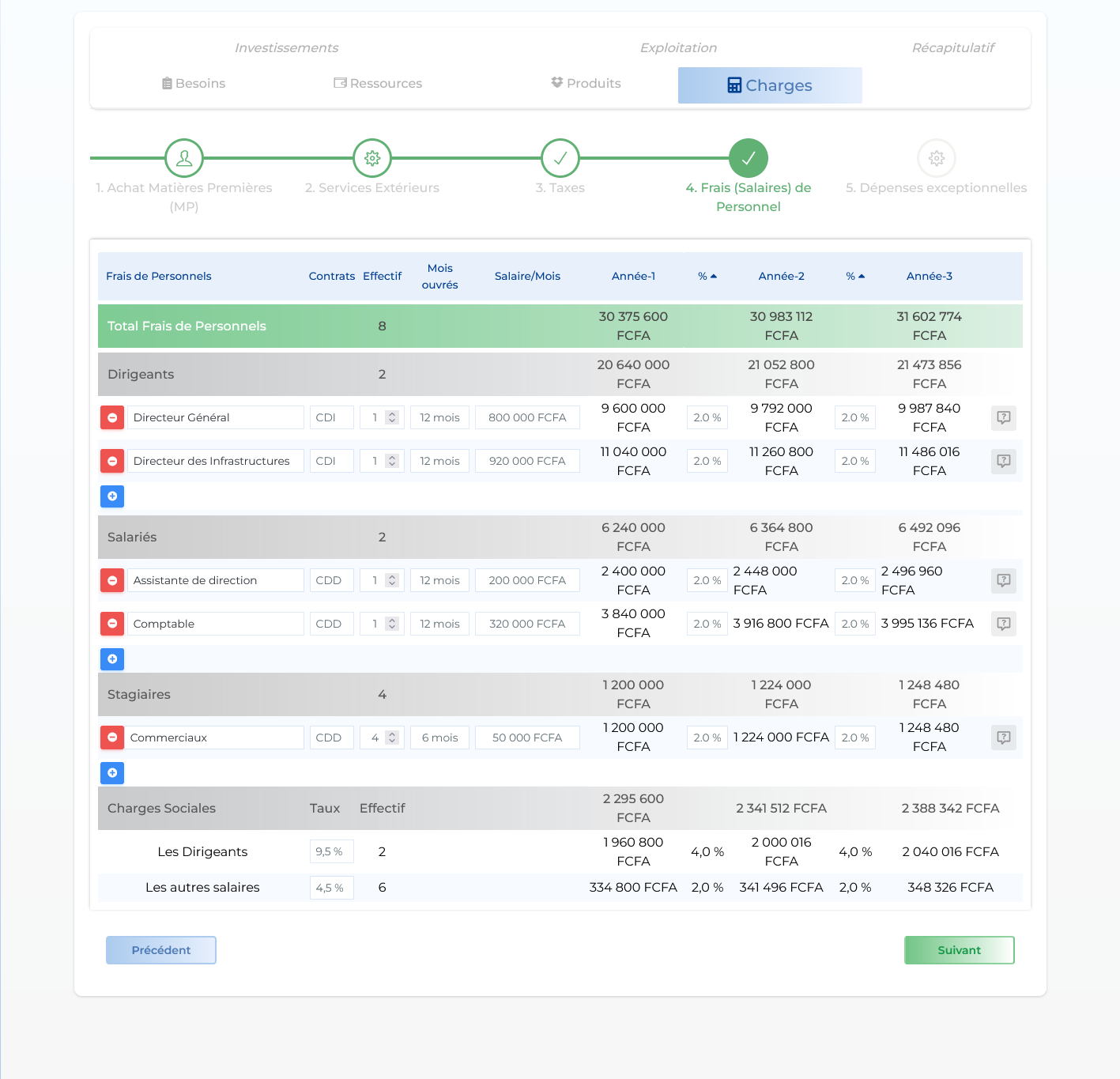

4.4- Frais de personnel (salaires)

Dans cette section, vous devez renseigner les salaires liés à l’ensemble du personnel.

Ces salaires sont rangés par section : dirigeants (les directeurs, le fondateur...), les salariés (les employés), les stagiaires ou temporaires.

Une fois fait, cliquez sur TERMINÉ. Vous venez de terminer le remplissage de votre Business Plan Financier! BRAVO!

5- ETATS FINANCIER

Un état financier est un document essentiel au sein d'un business plan. Il présente les informations financières clés d'une entreprise, permettant aux investisseurs, partenaires et gestionnaires de comprendre sa santé financière et sa viabilité.

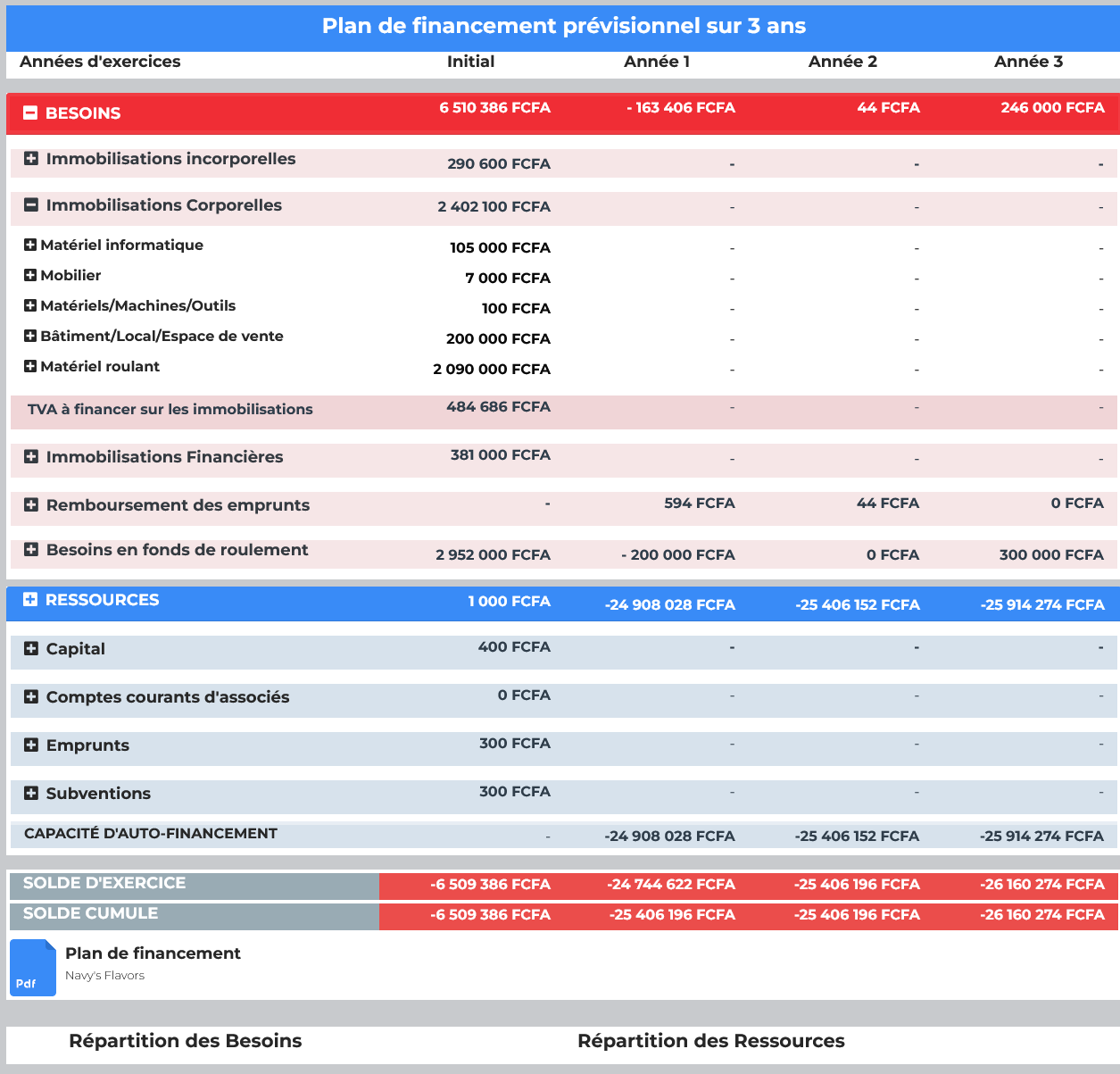

5.1- Plan de financement prévisionnel sur 3 ans

Le plan de financement est une partie essentielle du business plan qui détaille les besoins financiers de l'entreprise et comment ces besoins seront satisfaits. Il met en évidence l'ensemble des ressources financières nécessaires pour démarrer et exploiter l'entreprise sur une période donnée. Le plan de financement est crucial pour démontrer la viabilité financière de l'entreprise et convaincre les investisseurs potentiels ou les prêteurs de participer au projet.

Voici les principales composantes d'un plan de financement :

-

Investissement initial : Cette section indique le montant de l'argent que les fondateurs et les actionnaires apporteront à l'entreprise pour démarrer les opérations. Cela peut inclure les contributions en capital, les apports personnels des fondateurs et les investissements initiaux.

-

Financements externes : Si l'investissement initial n'est pas suffisant pour couvrir les besoins financiers de l'entreprise, cette partie décrit les fonds supplémentaires nécessaires auprès d'investisseurs externes, de prêts bancaires, de subventions gouvernementales ou d'autres sources de financement.

-

Projections financières : Le plan de financement doit être basé sur des projections financières détaillées, y compris le chiffre d'affaires prévu, les coûts et les dépenses estimées sur une période donnée (généralement trois à cinq ans). Ces projections aident à déterminer les besoins de financement à court et à long terme.

-

Besoin en fonds de roulement : Cette partie évalue les besoins de liquidités de l'entreprise pour couvrir ses dépenses opérationnelles courantes, telles que les stocks, les créances clients et les dettes fournisseurs. Le besoin en fonds de roulement est crucial pour maintenir l'activité et assurer une gestion financière saine.

-

Remboursement des dettes : Si l'entreprise prévoit de contracter des prêts, cette section explique comment elle a l'intention de rembourser ces dettes avec le temps, en prenant en compte les intérêts et les échéances.

-

Étude de sensibilité : Dans certains cas, il est utile d'inclure des analyses de sensibilité pour évaluer comment les variations des hypothèses financières pourraient affecter les résultats de l'entreprise. Cela permet d'identifier les scénarios les plus risqués et de mieux comprendre les marges de sécurité financière.

-

Sources de revenus : Cette partie met en évidence les principales sources de revenus de l'entreprise et leur contribution respective aux besoins financiers globaux.

Le plan de financement est un outil essentiel pour évaluer la viabilité financière de l'entreprise et pour convaincre les parties prenantes de l'investir ou de la financer. Il doit être réaliste, basé sur des recherches et des analyses solides, et constamment révisé et ajusté au fur et à mesure que l'entreprise évolue.

Notre Plan de financement se compose de deux grands tableaux, les besoins et les ressources ainsi que d’un tableau moins riche qui présente le solde d’exercice et le solde cumulé.

Les besoins font références aux besoins financiers d'une entreprise, qui sont détaillés dans le plan de financement du business plan. Les besoins financiers d'une entreprise peuvent être regroupés dans les catégories suivantes :

Besoin en capital initial on y trouve

Immobilisations Incorporelles

voir la section1.1

Immobilisations Corporelles

voir la section1.2

TVA à financer sur les immobilisations est la TVA appliquée à la somme des immobilisations incorporelles et corporelles.

TVA à financer sur les immobilisations = totalImmobilisationsTTC - totalImmobilisationsHT

Immobilisations Financières

voir la section 1.3

Remboursements des emprunts

Besoins en fonds de roulement

Ressource initial on y trouve

Capital

voir la section2.1

Compte courant associer

voir la section2.2

Subvention et aides des institutions

voir la section2.3

Les emprunts bancaires

voir la section2.4

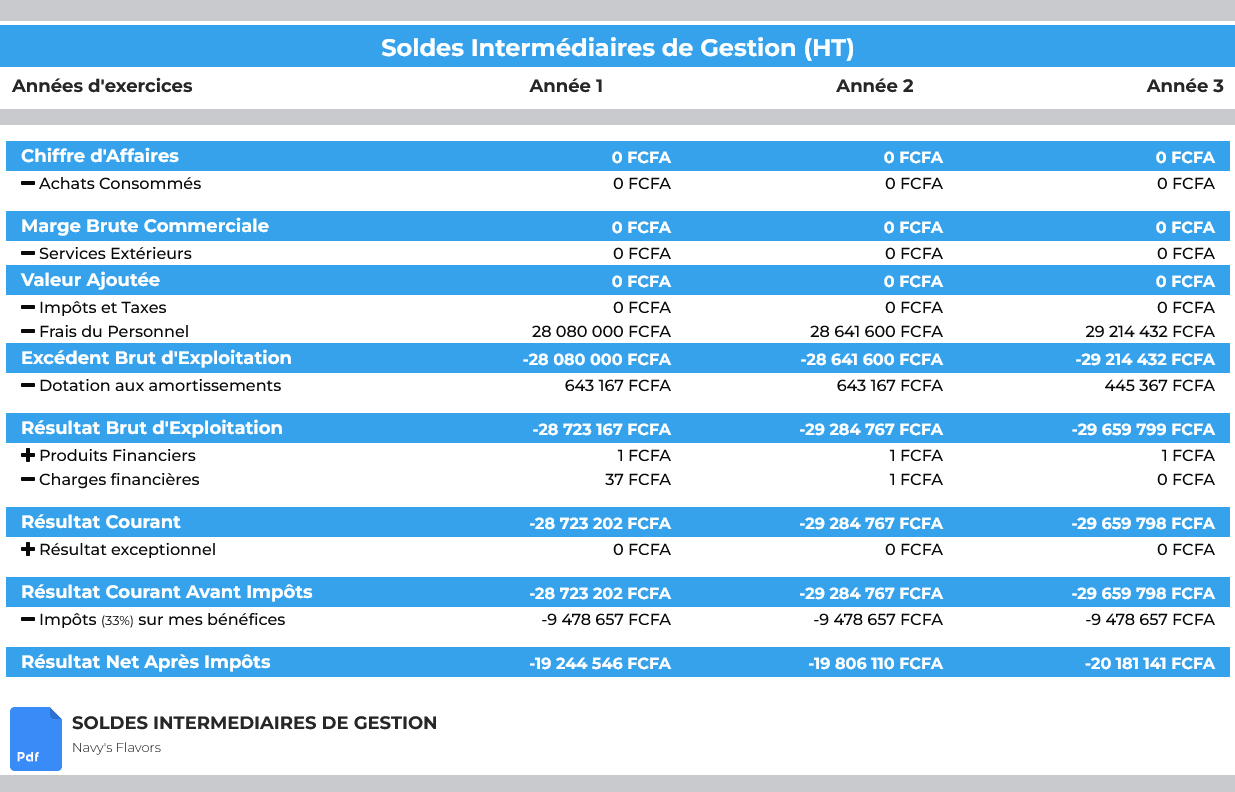

capacité d’autofinancement La capacité d’autofinancement (CAF) est le flux potentiel de trésorerie dont dispose l’entreprise. Elle permet de déterminer si l’entreprise est capable de financer ses investissements sans avoir recours à des financements externes. le calcul de la capacité d’autofinancement est la suivant : capacité d’autofinancement (CAF) = Capacité d’autofinancement= résultat Net +amortissements.

Soldes d’exercices Le solde d’exercice désigne la différence entre les produits encaissables et les charges décaissables d’une entreprise. Elle permet de déterminer le flux potentiel de trésorerie dont dispose l’entreprise. Le calcul du solde d’exercice est le suivant : Solde d’exercice = produits encaissables – charges décaissables.

Solde cumule Le solde est la différence entre les opérations créditrices et débitrices d’un compte bancaire. En d’autres termes, le solde est le chiffre que l’on voit s’afficher lorsque vous consultez votre compte bancaire, c’est-à-dire l’argent que vous détenez à l’instant même où vous consultez votre compte. Le solde cumulé quant à lui est la somme des soldes de tous les mois précédents, plus le solde du mois en cours.

NB:

| Catégorie | Description | Formule |

|---|---|---|

| Calculs du prix | Prix TTC | Prix HT + (Prix HT * Taux de TVA) |

| Calculs du prix | Prix HT | Prix TTC/ (1 +Taux de TVA) |

| Calculs du prix | HT | TTC/(1 +Taux de TVA) |

| Finacements | TVA à financer sur les immobilisations |

Total immo TTC - Total immo HT |

| Financements | Remboursement des emprunts | Capital + Intérêts = Capital * (1 + Taux) |

| Financements | Mensualité | Montant total / Durée |

| Financements | Intérêt | Capital * Taux |

| Gestion de la trésorerie | Total BFR | Stocks + Créances - Dettes |

| Gestion de la trésorerie | Solde d'exercice | Ressources - Besions |

| Gestion de la trésorerie | Solde cumulé initial | Solde exercice initial |

| Gestion de la trésorerie | Solde cumulé année 1 | Solde exercice initial + Solde exercice année 1 |

| Capacité d'autofinancement | Capacité d'autofinancement | Résultat net + Amortissements |

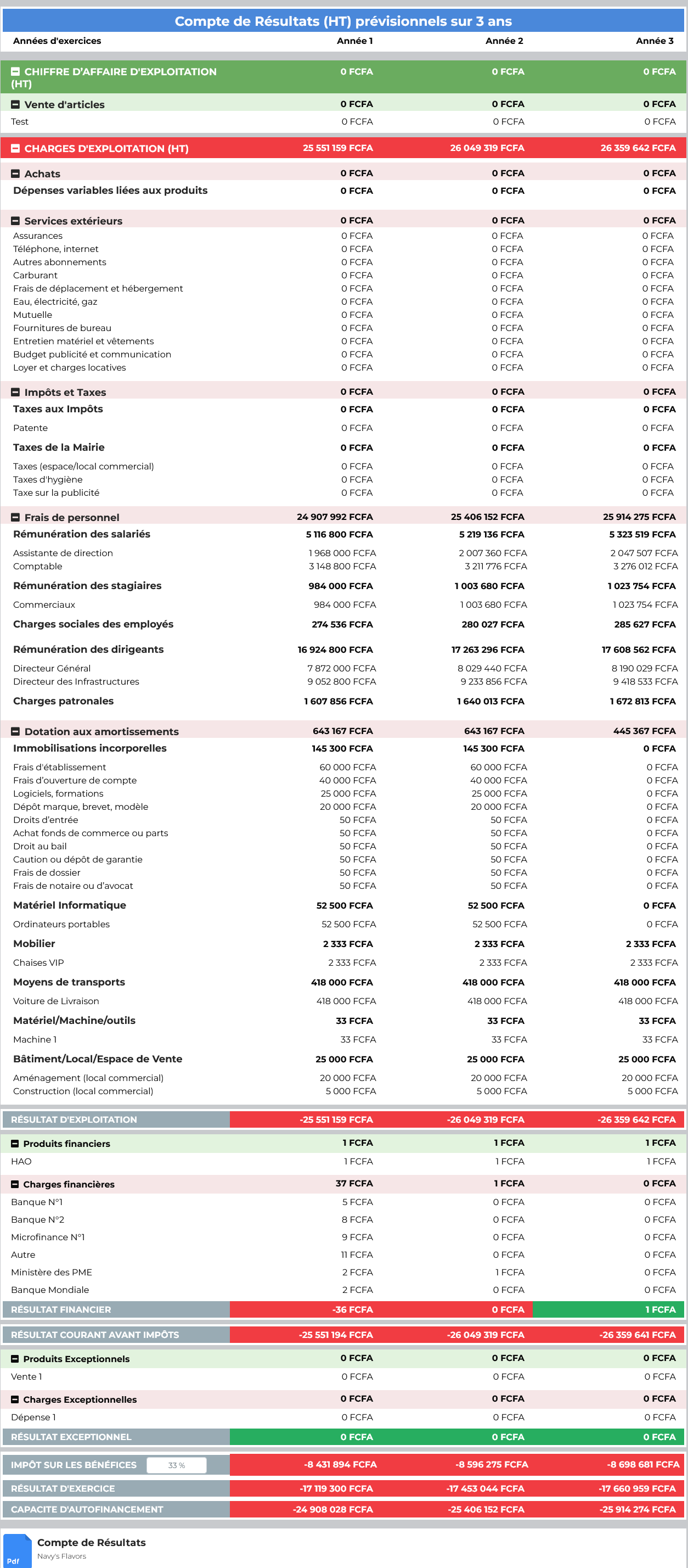

5.2- Compte de Résultats (HT) prévisionnels sur 3 ans

amortissement linéaire : L’amortissement est un terme comptable qui désigne la dépréciation d’un bien appartenant à l’entreprise (c’est-à- dire un bien immobilisé). La dotation aux amortissements représente la valeur de cette dépréciation, évaluée selon une méthode comptable légalement fixée.

Charges sociales des employés : prélèvements sur les salaires bruts pour financer les prestations sociales (retraite, chômage, Sécurité sociale).

Différence entre achats et Ummo corporelle : la principale différence entre les achats et les immobilisations corporelles réside dans leur nature et leur traitement comptable. Les achats représentent les coûts des biens destinés à être revendus ou consommés dans le cycle d'exploitation normal, tandis que les immobilisations corporelles sont des actifs durables utilisés dans l'entreprise sur une période prolongée et sont enregistrées au bilan en tant qu'actifs à amortir sur leur durée de vie utile.

| Formule | Calcul |

|---|---|

| Capacité d’autofinancement | Dotation amortissement + Résultat d’exercice |

| Résultat d'exploitation | Chiffre d'affaires – Charges d’exploitation |

| Résultat financier | Produits financiers – Charges financières |

| Résultat avant impôts | Résultat d'exploitation + Résultat financier |

| Résultat exceptionnel | Total vente exceptionnel |

| Impôt sur les bénéfices | Résultat avant impôt * Taux (valeur par défaut 33%) |

| Résultat d'exercice | Résultat courant avant impôt – Impôt sur les bénéfices |

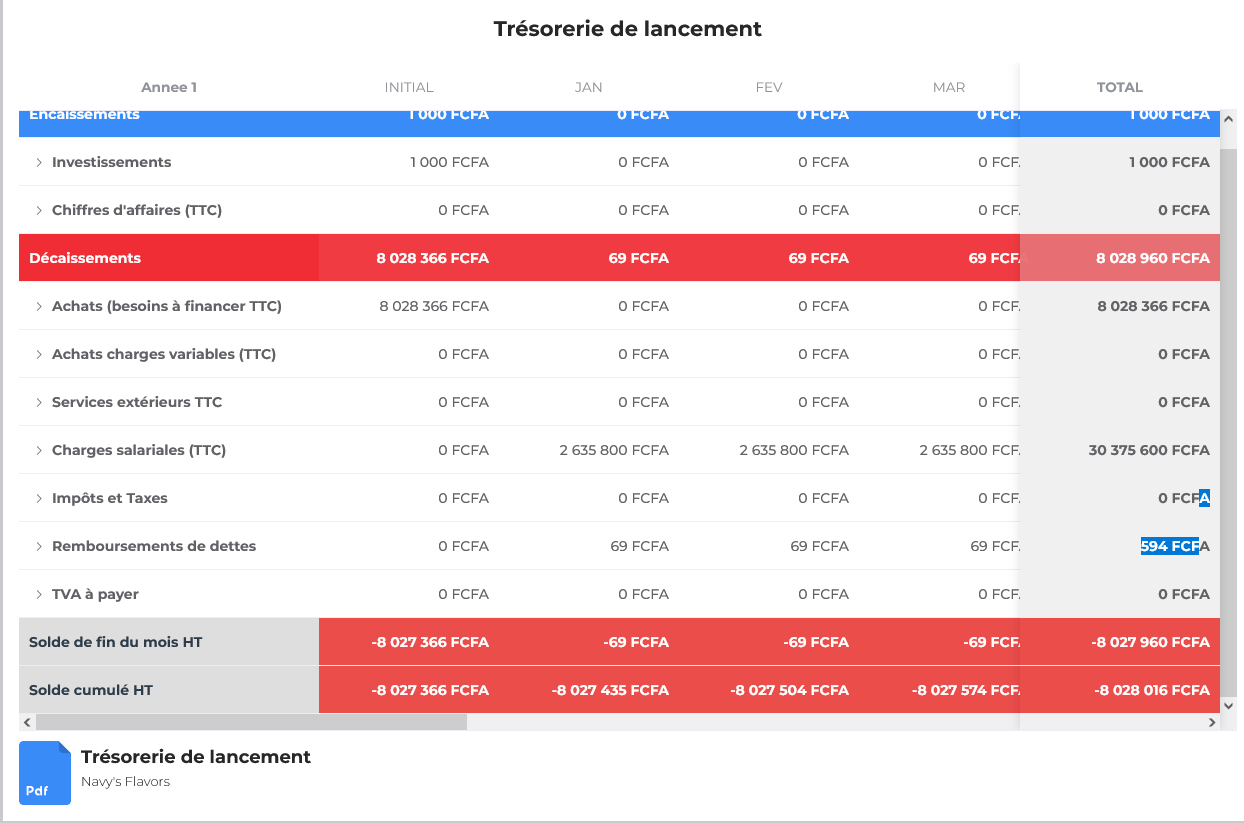

5.3- Trésorerie de lancement

5.4- Besoins en fonds de roulement (HT) sur 3 ans

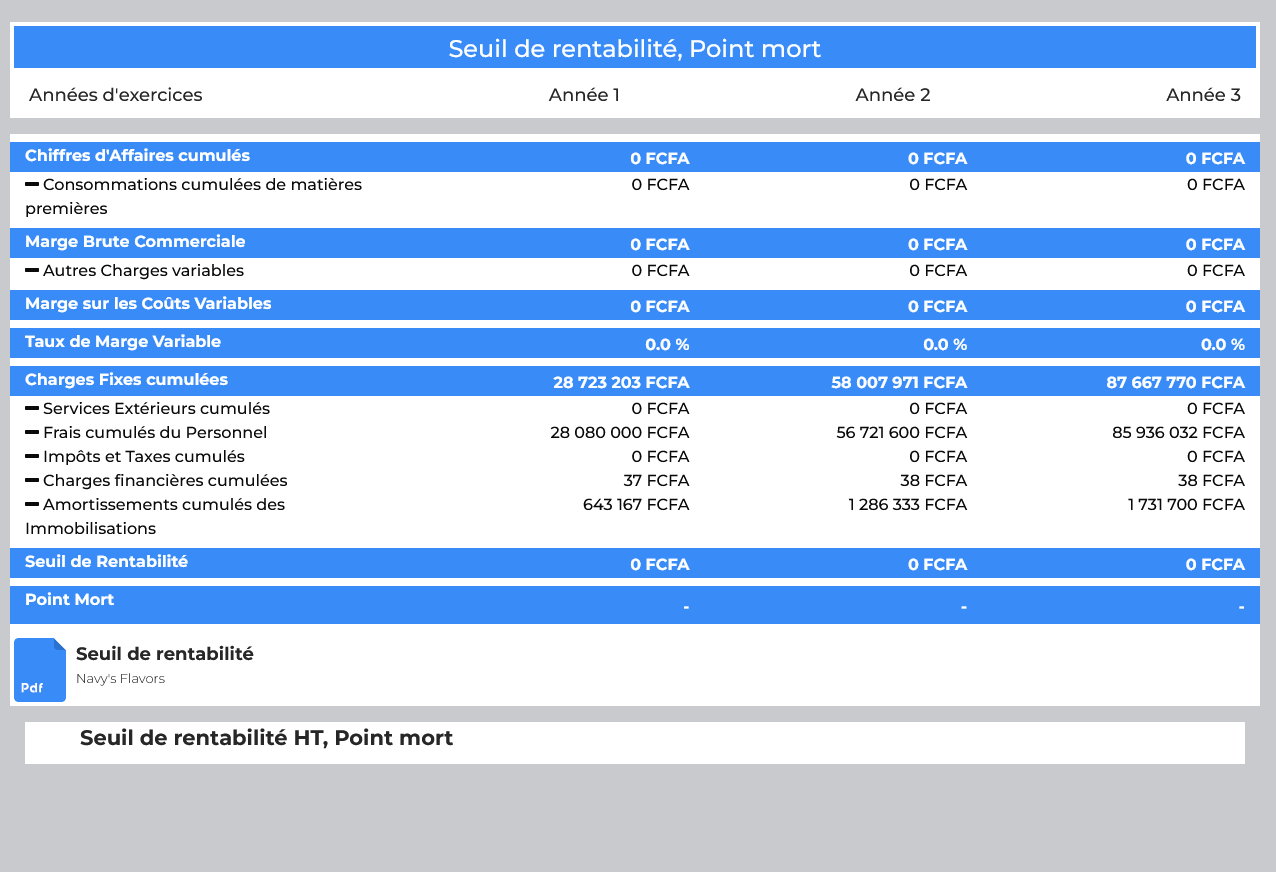

5.5- Seuil de rentabilité, Point mort

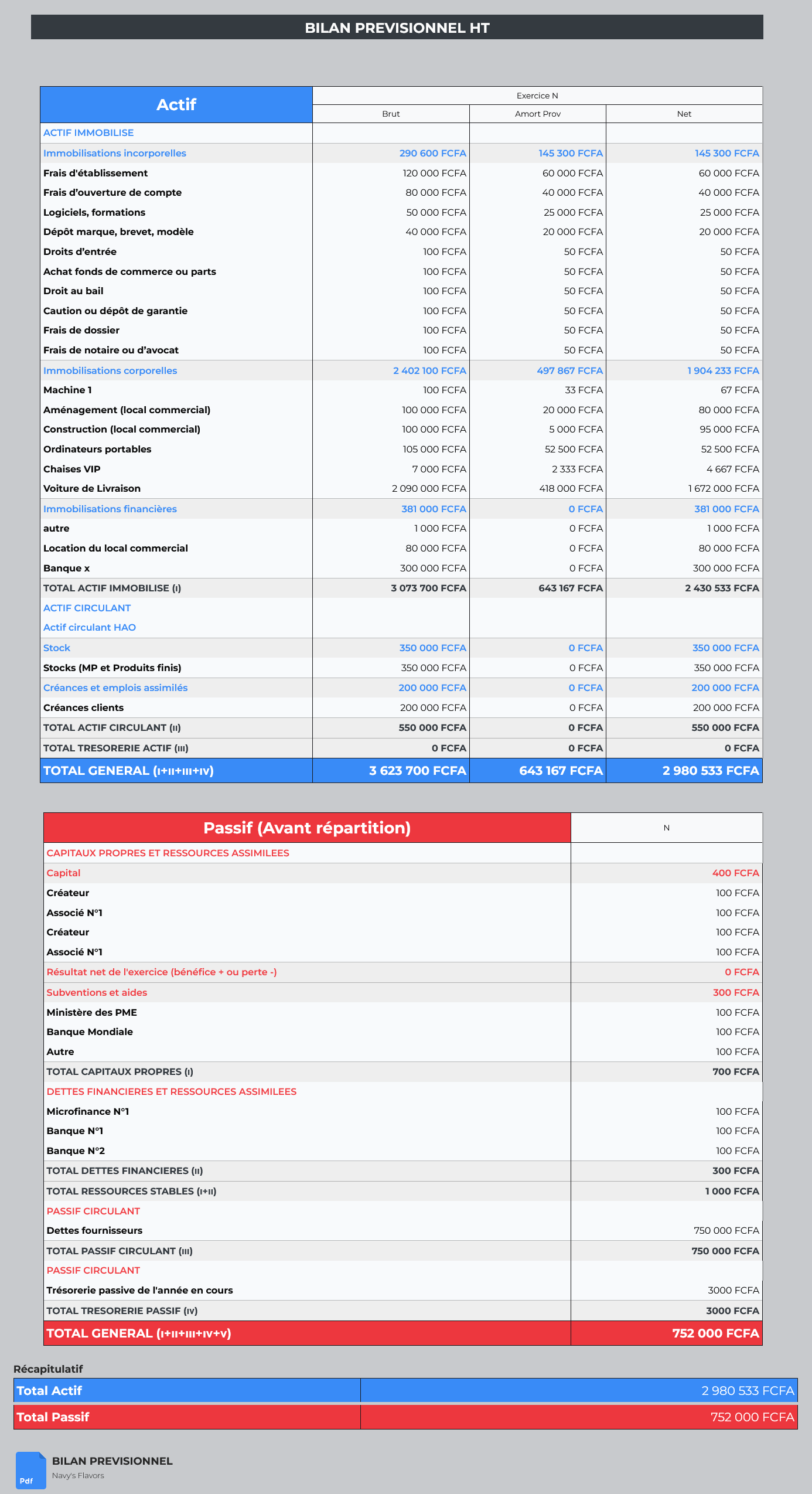

5.6- Bilan Prévisionnel HT

5.7- Soldes Intermédiaires de Gestion (HT)